汽车之家汽车官网华为停止汽车之家易车懂车帝

年关已到,很多以年为期限的合作到了节点。合作效果好的,互道一声辛苦,来年继续合作;效果差的,就不免一拍两散了。

此时,一桩重大的“分手”传闻曝出:2024年1月起,华为鸿蒙智行旗下问界、智界停止与汽车之家、懂车帝、易车(下称三垂)的合作。

这一传闻不是百分百精准——1月3日,有华为相关人士回应,称由于鸿蒙智行与部分平台会员门店业务原合作协议到期,在新的商务洽谈达成一致前暂缓会员门店业务合作,其他合作业务仍正常进行。

无论真相如何,以及“新的商务洽谈”会如何落地,一个明显事实是,华为并不满意三垂的合作。

作为新晋车圈的顶流企业,华为的鸿蒙智行品牌(目前是问界、智界)拥有极强的自我引流能力,不依赖三垂等渠道。而且有业内人士透露,华为问界2023年终端销量10万台左右,三垂给问界贡献的销量为四五千台左右,占比不到5%。

华为只有一个,汽车品牌、汽车销售企业众多。但华为对三垂的不满,不是孤例,此前三垂就已经有诸多批评,甚至群体性的指责。

华为对三垂不满的背后,蕴含着一个重大趋势:三垂地位下降,汽车传播流量“去中心化”,数量众多的平台、媒体、个人都在传播汽车内容,同时各车企、经销商(或直营门店)自身创造流量,直面消费者,获取销售线索能力提升。

大部分汽车车企及经销商对汽车之家、懂车帝、易车“尊称”为“三垂”,即汽车垂直门户。这个叫法源于传统。车企最初网络投放是:六大综合门户(新浪、搜狐、网易、腾讯、本网、凤凰网)+六大汽车垂直门户(汽车之家、易车、太平洋汽车网、爱卡、网上车市、che168),逐渐过度到两垂(汽车之家、易车),再到最近几年“三垂”,即:汽车之家、懂车帝、易车。

在本次华为和三垂闹分手之前,经销商对三垂早有不满。比较重大的冲突,是由经销商发起,而不是车企。

三垂是甲方(车企)的甲方,有着绝对话语权,十几年来,一直是“霸道”的存在,任何车企都不敢惹他们。三垂既是线索流量分发平台,还是内容出品方,包括评测、试驾、口碑等,部分掌控着舆论。

为了保证内容公正性,三垂把内容团队和销售团队分开设置,但是内容团队真能完全独立吗?这要打个问号。

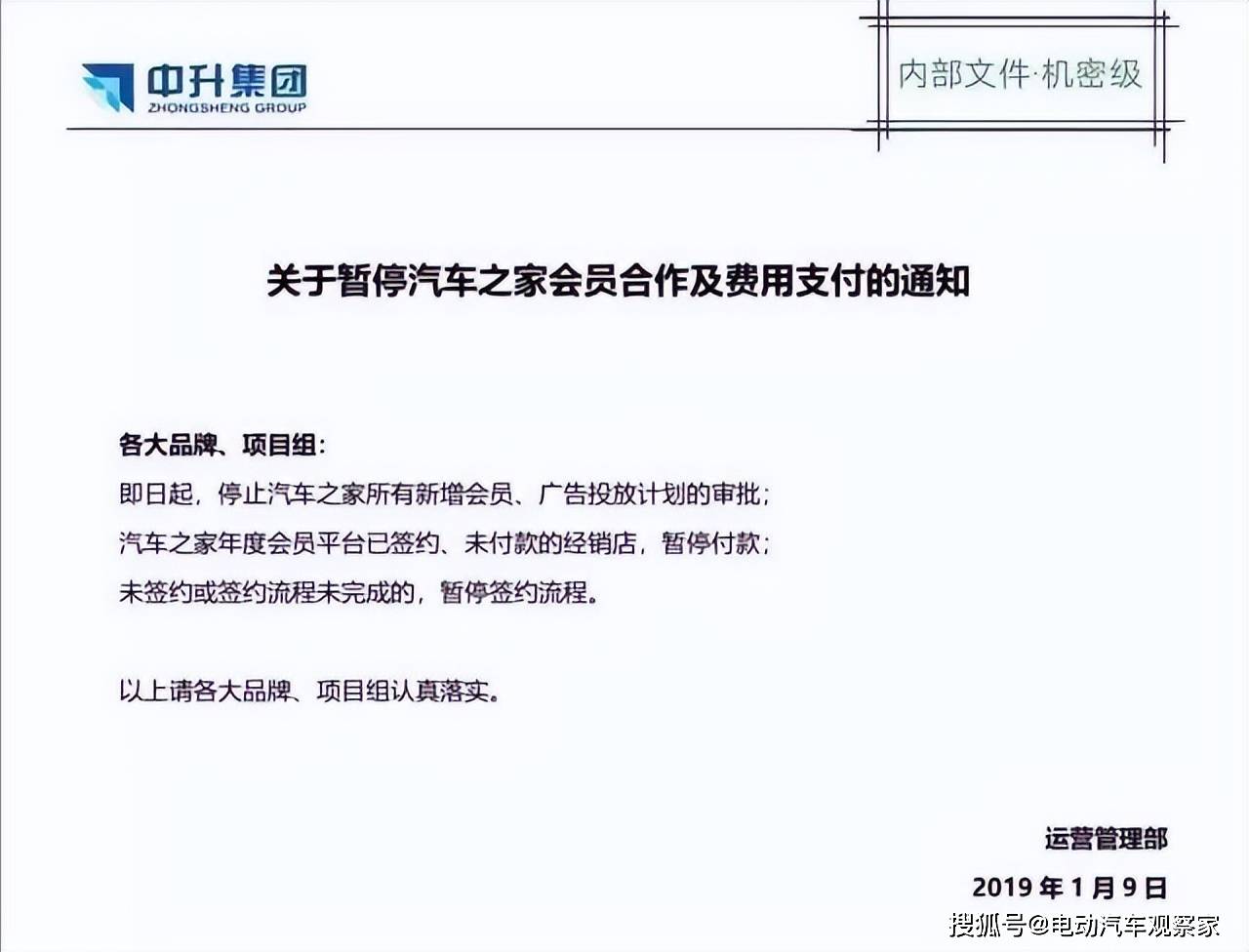

2019年,作为全国最大经销商集团之一(当年营收第二,利润第一)——中升汽车,率先揭竿而起。中升汽车经营的品牌大部分是豪华品牌和强势合资品牌,其利润率远远高于其他集团经销商。即使如此,它也对汽车之家的收费不满。中升发布内部文件:2019年起停止汽车之家所有新增会员、广告投放计划的审批。此外,汽车之家年度会员平台已签约、未付款的经销店,暂停付款,未签约或签约流程未完成的,暂停签约流程。

中升集团的抗议,得到了很多圈内人士支持,运通集团、庞大集团、上海永达集团等全国头部经销商集团纷纷声援中升。运通汽车集团总裁李竑直接叫板汽车之家:“一个靠汽车经销商起家的垂直网站当羽翼渐丰时,居然想依靠垄断来侵食。”

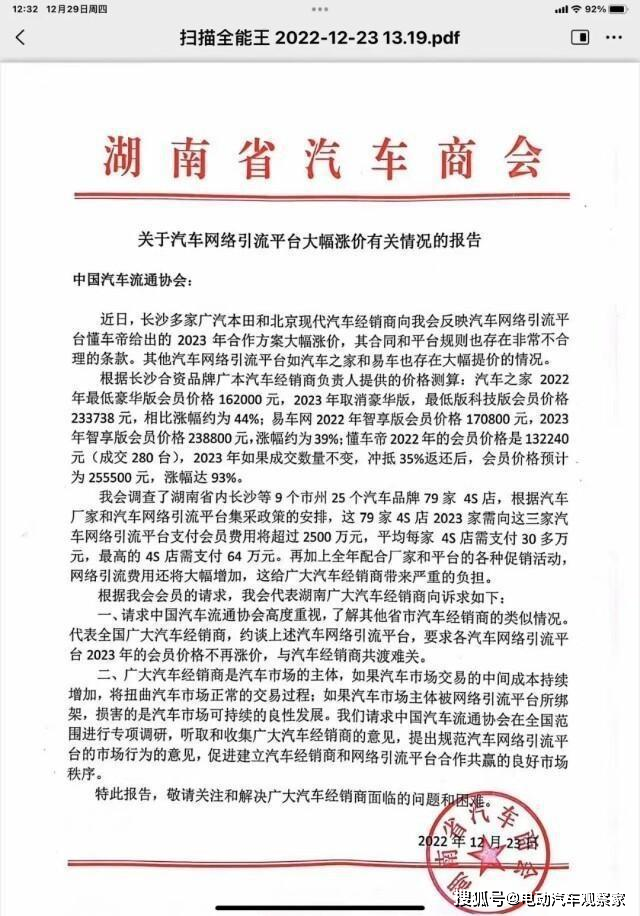

2023年初,湖南申湘、湖南九城、湖南力天、物产中拓等汽车集团以湖南省汽车商会名义联合发声,抗议懂车帝“逆市涨价”。更多经销商集团负责人纷纷表示,三年疫情,经销商大面积亏损,经销商本来就在夹缝中求生存。就现状而言,懂车帝应该是与经销商共渡难关,而不是让经销商雪上加霜。

湖南汽车商会的抗议,迅速得到了更多汽车商会支持,广东省汽车流通协会、广西汽车流通协会、江西省汽车流通行业协会等单位也纷纷出具了文件,呼吁会员单位与各汽车平台运营商暂缓续约。

抗议归抗议,涨价归涨价,三垂的寡头支配地位一旦形成,经销商也没有讨价还价的砝码。而且,如此抗议声势之下,没有一个车企敢站出来,给予经销商支持,因为每个车企都怕“得罪”三大垂媒,怕三垂给“小鞋”穿。背后骂骂咧咧,当面还要恭维。

第一个不“鸟”三垂的车企是特斯拉,它在世界上任何一个国家都是特立独行,不只不鸟三垂,其他媒体也不鸟。

华为停止与汽车之家、易车、懂车帝的合作传闻,很多媒体猜测起因是懂车帝“冬测事件”,实则不然。华为如果确实停止和三垂合作,也是有信心有底气的。

2023年初,本人走访华为问界经销商,经销商负责人就跟我抱怨,华为不支持经销商(用户中心)投放三垂,但那时候管控不严,有部分经销商自己花钱投放三垂。就这个事件我与华为问界厂方人员沟通,他们说根据他们调研,三垂销量线索销量占比有限,这是他们深入调研后的决策。

因为华为有完善的流量生态体系。且不说几亿手机用户,还有万家华为手机门店,华为的品牌效应、余承东大嘴自带流量,华为的生态流量足够多,完全可以不鸟三垂。

华为这次事件影响更大,可能会带来更多连锁反应。目前,理想和特斯拉从三垂获取线索的模式与传统汽车品牌的模式完全不一样,除了缺少手机门店,他们的流量生态与华为类似。还有一些品牌,如捷途,三垂贡献的销量占比已经很少。刚刚进入的小米,可能也不会用三垂。

汽车垂直门户收取经销商商家会员费历史追溯到2006年,最早推行这个商业模式的是易车,最开始他们都是求着经销商免费使用。

商家会员的逻辑是,经销商交会员费,垂直门户提供消费线索。经销商通过电话邀约潜在消费者到店试驾或者看车,最终完成销售转化。

2015年我在某车企担任销售总经理。那个时候懂车帝还没有诞生,汽车之家和易车已经从六大汽车门户中脱颖而出,六大综合门户的线索质量也远远落伍于汽车之家和易车。当时汽车之家比易车要好很多,大约是易车两倍。

当时,我们把所有硬广全部停掉,all in汽车之家和易车网。我们投放额度为易车3000万(会员费)左右,汽车之家8000万左右(3500万会员费+4500万广告)。

2015-2017年汽车之家和易车的商家会员效果还是不错的。在一二线城市,汽车之家和易车的销量占比达到60%;全国平均单台成交成本2750元。当年我们单一车型销量10万台,其中40%成交订单来自汽车之家+易车;两个平台约40万条线%。因为我们品牌相对弱势,预计其他主流品牌成交成本1000元/台就能覆盖。

我们当时有200家4S店,平台会员费大约15万/年。而一汽丰田、一汽大众、通用等品牌有700家店左右,推测两垂投入3-4亿元。

懂车帝、易车与汽车之家收入差不多,由以上数据可估算,三家加起来90亿元。这只是会员费,不包含硬广等收入,可见利益之丰厚,远远高于大部分车企的利润。

随着移动互联网时代来临,加之其他强势汽车品牌对于网销越来越重视,更多流量被他们抢走;我们获得的线年我们的两垂线年懂车帝创立,影响力逐渐扩展,“两垂”慢慢变成“三垂”。

尽管主动访客流量下滑,三垂却收费越来越高。三个因素导致了三垂生意的火爆。

1)车企车型过多(不像新势力型号很少),在汽车之家、易车和懂车帝查看配置更加方便。

三垂最初商业模式是CPT。所谓CPT,即Cost Per Time,车企及经销商按使用时长或使用周期(一般按1年计)来支付线年,懂车帝为了增加收入,推出了CPS模式。即Cost Per Sales,车企及经销商按成交量支付线索费用,从成交订单中赚取佣金。

CPT就是健身卡,CPS是美容美发卡。健身卡就是不管什么样的人,勤奋的、懒惰的,不管你来几次健身,一年1500元。CPT会员费按照城市级别划分:北上广深(超级城市)为S级,不管你是比亚迪、吉利,还是大众丰田奔驰,统统按照每年30万/家,一线万,二线B级……

懂车帝作为后来者,刚开始直接模仿汽车之家和易车,后来不甘心推出了新花招“美容美发卡”模式,要预存费用,按照成交付费。这貌似对于成交数量少的商家是好事。别急,懂车帝设置了年度最低消费限额,如果你一年消费低于多少钱,直接扣除。卖车少的费用不划算。卖车多的相当于每卖一台车,都还要给懂车帝上贡一份,卖车越多,上贡越多。

为了把这个生意持续做下去,第一,他们不得不花钱去做流量。他们也开始大批量投放信息流广告,包含今日头条、腾讯、百度、抖音等。

这些流量精准度越来越差,所以经销商线索质量越来越差,尽管商家邀约能力、成交能力越来越强,但是抵不过线索越来越差。

第二,三垂为了获取更多利润,把一条线索卖给多个品牌和多家门店,造成了不同品牌、不同商家恶性竞争。

第三,越来越多车企和商家发现:原来三垂就是一个“信息流贩卖者”,他们从其他网站购买线索,几倍利润卖给车企及经销商。

经销商要雇佣更多的人去“清洗”线索。试想如果经销商员工打几十个电话,都被拒绝,员工抱怨度就会越来越大,团队就会不稳定,从而造成恶性循环。

而贩卖流量的“生意”并不难,车企会做,经销商也会做,有些学习能力强战斗力强的经销商,很快就自己组建了线索团队和直播团队,无须从三垂购买高价线索。

同时,三垂为了获取更多利润,不再满足卖线索,开始卖车,开始线下门店建设。

他们扮演两个角色,既是线索提供者,也是线索使用者。同一线索,如果自己成交利益更大,会不会优先给自己线年,汽车之家空间站现在拥有全国20家,现在正加速全国扩张。

销售线索是车企、经销商的生存食粮。销售线索主要来自线上和线下。网络营销出现前,整个商业逻辑非常简单,经销商从主机厂买断车源,经销商线下把车卖掉即可。

随着汽车之家、易车等经销商会员模式出现,车企协助经销商获取销售线索成为重要工作,各大车企陆续成立数字营销部门,拿到足够多销售线索成为车企网销部门重要KPI。最开始网销部门的线索主要来自两垂——汽车之家和易车。随着两垂线索比重越来越大,顶峰时期占到30-40%,车企要求每个经销商都要成立专门网销部。

再后来,随着抖音、快手、小红书等新媒体的出现,车企、经销商获客方式发生新变化,很多车企成立的新媒体部,某车企新媒体部人员比例已占整个销售团队1/6。

昨天,我和某新势力品牌的用户营销及线索部门负责人进行了深入沟通,他告诉我:他们今年从三垂获取线%,在其总销售量贡献占比20%不到。该车企全年卖了10万台,按三垂贡献2万台计算,一共花费了1.3亿元,单台成交成本为6500元。这样高的成本,线年期间,两垂(汽车之家、易车)确实是车企及经销商不可或缺的获客渠道。但是随着移动互联网时代来临,越来越多车商觉察三垂线索质量越来越差。很多经销商告诉我,来自三垂媒体线索所成交车辆利润,已经覆盖不了其投入费用。

同样,理想与三垂的关系早不是CPT模式,如果按照这个模式,理想汽车500家店,三垂就要有3-4亿元的投入。据一个内部人士告知,理想汽车投入大约是几千万级别;只是这块的投放成本,理想就比传统车企节省很多钱。据内部信息,理想与蔚来在三垂的投入远远低于传统品牌车企。

2)重视新媒体流量。据我了解,捷途是抖音引流做得很好的汽车品牌。据我们调研的10多个捷途4S店,抖音线年年捷途全年的销量预估23万台左右。我所了解到他们的单条线元左右,远低于三垂。

当然,不同品牌、不同位店面的线索来源比例是不一样的。很多品牌自带光环,该品牌自然进店量就大;有些店面位置非常好,自然进店量就大。如果这两者都偏弱,那这家店“获取线索、邀约进店”的能力就要加强了。

马斯克、李想、余承东、雷军确实有很大流量,其他车企很难学习,但并不是完全无法学习。微博平台上也看到五菱周金开(上汽通用五菱事业部副总经理周钘的网名),拥有大批粉丝,并影响和吸引了一大批KOL,成为五菱的拥趸,这些KOL与周金开形成了五菱IP矩阵。

同样比亚迪腾势赵长江、吉利杨学良等车企高管,在IP打造方面都做得不错。与很多大V形成良好互动。车企和经销商(门店)都应当在各个大流量平台、优质平台经营自己的IP,甚至是IP矩阵,做大自有流量渠道。当前,更多车企还未认知打造IP的重要性,或者在打造IP方面并未找到窍门。

5)破圈营销,圈外流量更大。欧拉前几年的圈层营销我觉得不错。小红书就是圈层文化的平台。之前部分经销商采用小红书卖车,而不是局限于汽车圈子,直到今天依然有很多欧拉的经销商在通过小红书种草,销售好猫。

打破传统思维,或许就能找到流量密码,也就无须再去跪求三垂,忍受6500元/条的线索!特斯拉、华为、小米、或许还有你们,加油!

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

Copyright © 2023-2030 三明市梅列区才聘网络服务有限公司 版权所有

闽ICP备07035126号-9

联系邮箱: